Направление “Цифровые деньги и цифровые платежи”

Цель направления

Целью направления является постепенное внедрение продукта “Цифровая Инфраструктура Финансового Рынка” (Digital Financial Market Infrastructure) для группы стран, которые решили построить цифровую экосистему, в которой легко циркулируют цифровые финансовые активы, цифровые финансовые инструменты и цифровые инвестиции. Код направления ЦИФР или DFMI.

ЦИФР является коммерческим “коробочным” продуктом. В идеале каждая страна или территория устанавливает в своей юрисдикции экземпляр ЦИФР, которая адаптирована с учетом местной специфики. Странам, использующим ЦИФР, не понадобятся SWIFT и такие системы, как RTGS.

Основные понятия ЦИФР приведены в разделе “Основные понятия ЦИФР” настоящего документа. Более подробная информация может быть предоставлена по запросу.

Контекст направления

Настоящее направление являет составной частью Программы “Цифровая Трансформация Мира” (или Программа ЦТМ), которая еще находится в процессе утверждения. (Более подробная информация о Программе ЦТМ может быть предоставлена по запросу.) Согласно Программе результаты направления должны быть доступны для всех стран и территорий.

Это подразумевает, что направление должно соответствовать принципам цифровой экосферы (экосистемы из экосистем) “Manas Genesis”, а именно: различные технологии, цифровые системы, цифровые платформы, цифровые решения, цифровые финансовые активы и цифровые финансовые инструменты должны легко циркулировать в цифровой экосфере “Manas Genesis”.

Следовательно:

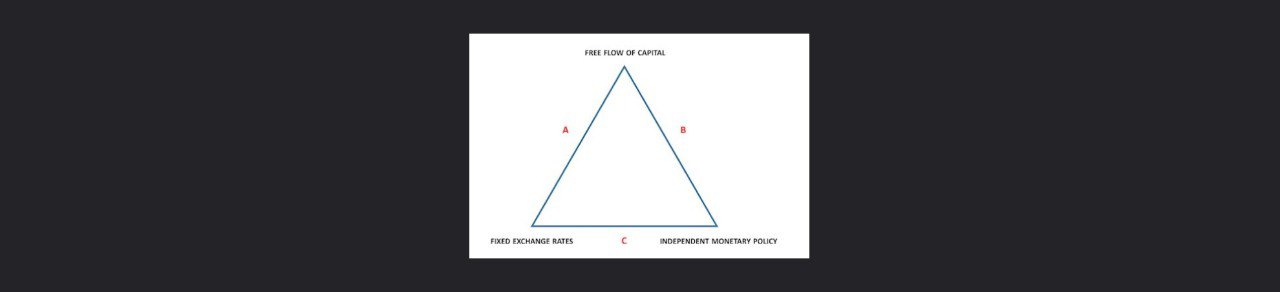

- В идеале все страны должны встать на сторону “В” (см. иллюстрацию ниже).

- Некоторые продукты этого направления будут общественными благами.

- Все органы управления будут максимально нейтральными, например, некоммерческие, неправительственные и самоуправляемые организации.

- Все органы управления и предпринимательства будут иметь экстерриториальный статус.

Функционал ЦИФР

ЦИФР предназначен для построения инфраструктуры цифровых денег и цифровых платежей на основе наличных (на предъявителя) “звонких” цифровых денег. Эти деньги имеют внутреннюю ценность, потому что они обеспечены дроблеными на равные части и оцифрованными товарами (например, слитками банковского золота 9999).

ЦИФР предоставляет следующие стандартные функциональные возможности:

- Система денежных средств для создания нескольких типов налично-подобных денег (на предъявителя) «звонких» (с внутренней стоимостью) цифровых денег

- Много вариантов цифровых денег: мировые, национальные, локальные, экосистемные, проектные.

- Система платежей (DvP, PvP, AvA) в нескольких типах цифровых денег и цифровых финансовых транзакций с цифровыми финансовыми активами на предъявителя и цифровыми финансовыми инструментами на предъявителя.

- Цифровые платежи являются алгоритмическими, мгновенными, без комиссии (плата может быть добавлена по требованию) и с немедленной юридической завершенностью платежа.

- Трансграничные цифровые платежи в национальных валютах осуществляются между двумя и более национальными установками DFMI.

Стандартный функционал DFMI может быть использован для построения дополнительных решений, таких как:

- мобильные приложения (многое зависит от специфики страны и специфики использования)

- цифровая версия фиатных денег (как переходное решение);

- замена SWIFT (как переходное решение);

- замена систем национальных межбанковских переводов RTGS (как переходное решение);

- “само-устранение” фиатных денег;

- “само-устранение” долгов в фиатных деньгах.

Считается, что ЦИФР является основой различных решений FinTech и InvestTech для цифрового банкинга (т.е. банкинга цифровой эпохи на основе “звонких” цифровых денег).

Подоплека

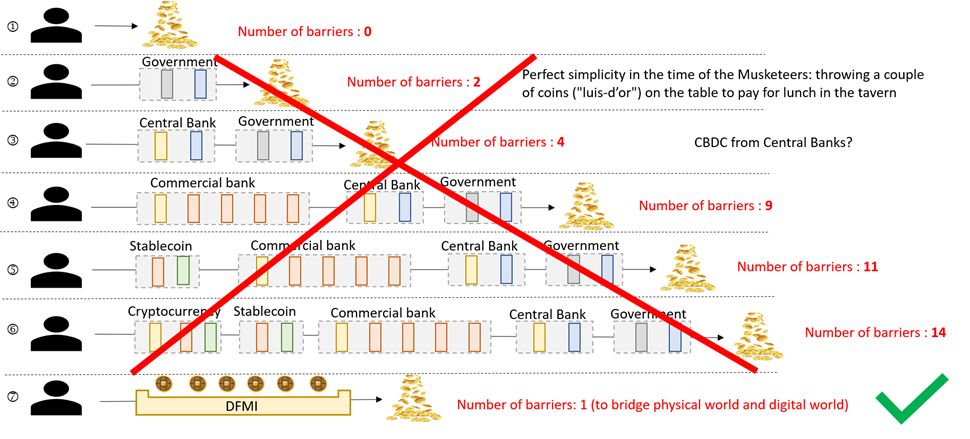

Нынешняя финансовая система, построенная на реалиях физического мира, сломана, дисфункциональна и превращена в оружие. Эта унаследованная система имеет множество искусственных и естественных барьеров, которые препятствуют перетоку ценностей от одного участника к другому. Попытки модернизировать существующую систему под реалии цифрового мира лишь добавляют новые барьеры. Это показано на рисунке ниже.

Поэтому была проведена Цифровая трансформация (ЦТ) денег, которая устранит существующие искусственные и естественные барьеры. Были использованы следующие принципы, ориентированные на общечеловеческие ценности:

- Деньги, валюты и, в идеале, платежные средства являются общественными благами, таким образом, неотъемлемой частью образа жизни, управляемого гражданским обществом.

- Наличные деньги — это финансовый актив на предъявителя, контролируемый людьми, и бизнес без посредников.

- Наличные платежи бесплатны и имеют немедленную юридическую окончательную силу без предварительного торгового контракта

- Цифровые деньги сохраняют «хорошие» характеристики наличных денег и улучшают «плохие» характеристики наличных денег.

- Цифровые деньги циркулируют в своем собственном денежном ландшафте.

- Ценность должна перетекать (между субъектами) без каких-либо барьеров.

- Основной системной характеристикой денежной системы и платежной системы является их интегральная простота.

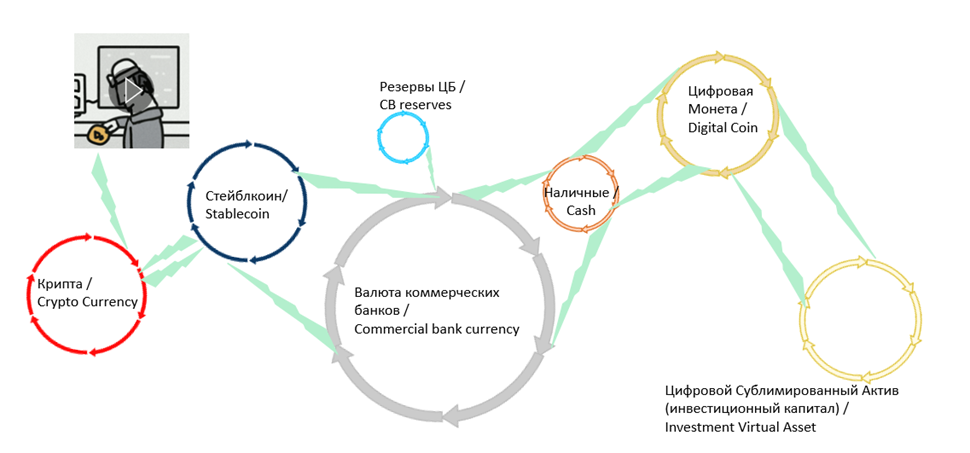

Понятно, что различные виды денег (цифровые или нет) будут сосуществовать и конкурировать в течение некоторого времени. Зная, что большинство существующих предложений по цифровым деньгам являются преднамеренным убийством наличных денег, и зная, что люди и предприятия предпочитают использовать наличные деньги, предлагается создать еще один тип цифровых денег, который будет аналогичен наличным металлическим деньгам в цифровом мире. Далее открытая и честная конкуренция цифровых денег выберет наиболее подходящий вариант.

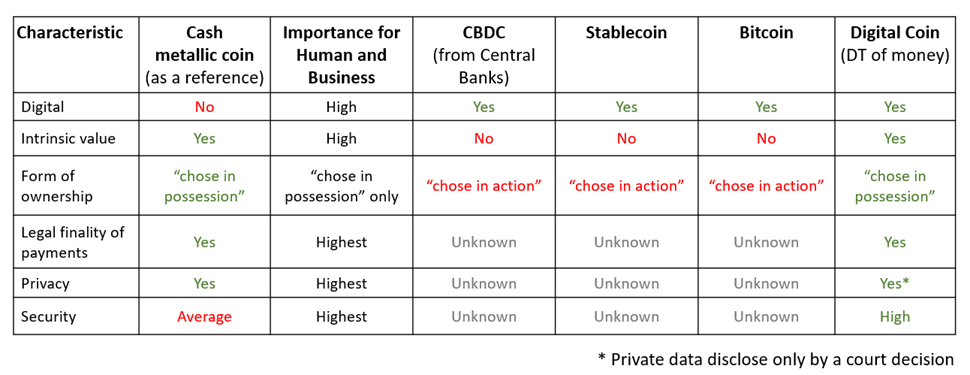

Сравнение некоторых характеристик разных денег приведено ниже. Это лишь часть более детального сравнения нескольких десятков характеристик.

Большинство существующих денег (цифровых или нет) являются обещанием (например, «собственность через действие»), то есть «эфемерными» деньгами. Поэтому человек и бизнес предпочитают «звонкую монету» в обращении денег (металлические, даже не бумажные). Цифровая монета – это надежные деньги цифрового мира.

Система денег

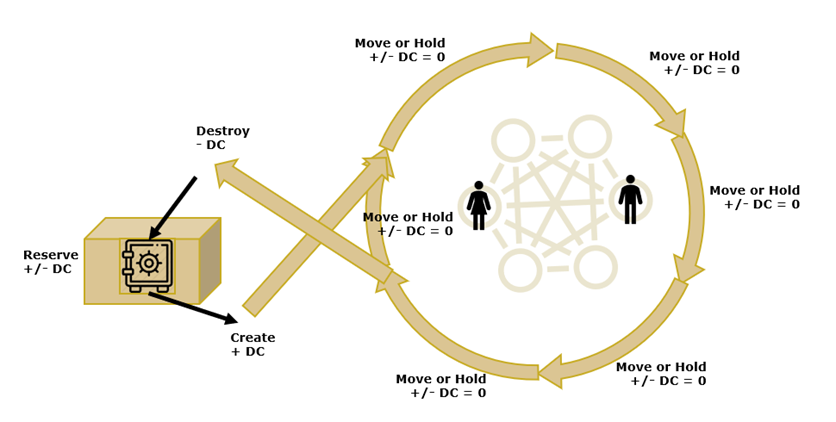

Архетип Цифровой Монеты (ЦМ) создается как:

- цифровая металлическая монета

- цифровой финансовый актив на предъявителя.

ЦМ циркулирует в своем монетарном ландшафте, переходя от одного объекта (человека, бизнеса, правительства, робота) к другому в закрытой системе. Субъект имеет множество «хранилищ» для некоторых целей («хранилище» — это частная книга); субъекты могут:

- создать ЦМ (в зависимости от разрешений и ситуации)

- храните ЦМ в хранилище;

- передать ЦМ другому объекту или другому хранилищу

- уничтожить ДМ (в зависимости от разрешений и ситуации)

Также можно зарезервировать его вместо создания/уничтожения цифровых денег. Центральный банк (ЦБ) использует свои резервы, чтобы держать деньги вне обращения.

ЦД предназначен для работы в автономном режиме (офлайн). ЦД для компьютеров и ЦД для людей.

На базе ЦМ можно создавать разнообразные виды цифровых денег (ЦД), например:

- LCU-FIAT-NNN — местная валютная единица (LCU) для существующей фиатной валюты страны NNN, преобразованная в ЦД

- LCU-NNN — единица местной валюты (LCU) для цифровых денег, основанная на ВВП страны NNN.

- WCU – мировая денежная единица (WCU) как внутренние ЦД для трансграничных платежей, основанные на дематериализованном золоте.

- Проектные деньги для финансирования определенных видов деятельности.

- Экосистемные деньги для нескольких сотрудничающих предприятий.

- И другие варианты, включая Цифровые Валюты Центральных Банков (CBDC).

Субъект может владеть несколькими личными сообщениями одновременно через мобильное приложение.

На основе цифрового финансового актива на предъявителя также можно выпускать различные цифровые сертификаты, цифровые акции и другие цифровые ценные бумаги. Это позволяет оцифровывать и токенизировать различные виды капитала юридически значимым способом, в том числе:

- природные богатства,

- земля,

- интеллектуальная собственность,

- экологическое богатство,

- средства производства,

- услуги и товары,

- паев в кооперативах.

Система Платежей

Целевая система платежей основана на принципе передачи стоимости от одного владельца к другому. Характеристики выплат следующие:

- свободно, мгновенно, легально, алгоритмически,

- беспристрастно, надежно, справедливо, устойчиво, экологично,

- включительно, в частном порядке, четко, просто,

- лицом к лицу и удаленно, с нулевым доверием,

- в розничных, оптовых и трансграничных сделках,

- внутри и между различными валютными зонами,

- с нулевым доверием между субъектами, охваченными и не охваченными банковскими услугами,

- с подключением к Интернету (онлайн) и без подключения к Интернету (оффлайн).

Денежное и имущественное право являются взаимодополняющими, так что деньги как законное платежное средство повсеместно классифицируются как материальная личная собственность; ЦМ является идентифицируемым иотслеживаемым, и подпадает исключительно под действие верховенства права «эксклюзивного владения».

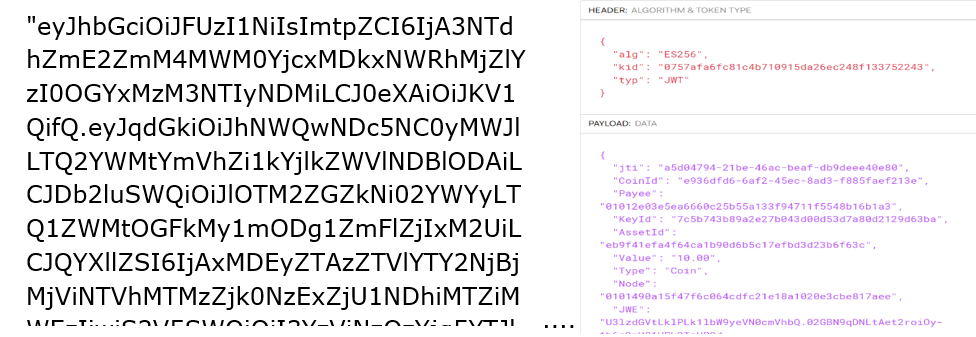

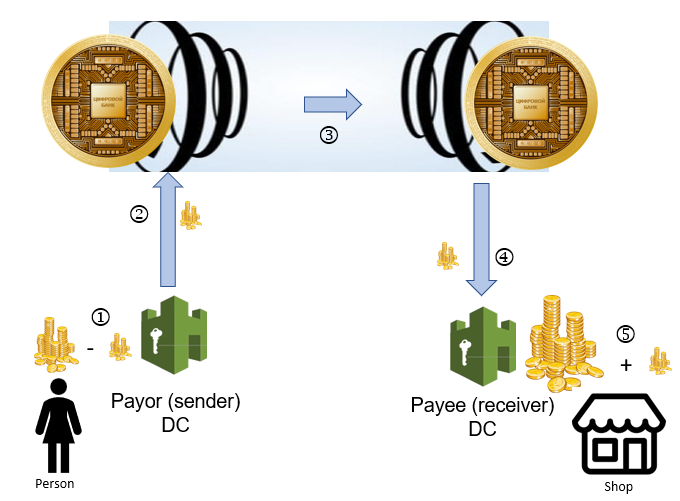

Логическая схема оплаты заключается в создании недолговечного токена, который перемещается по сети.

- Плательщик (человек) создает ЦМ с точным номиналом платежа

- Плательщик хранит этот ЦМ в транспортный конверт

- Система транспортирует этот конверт во времени и пространстве

- Получатель платежа (магазин)распаковывает этот конверт

- Получатель платежа объединяет полученный ЦМ со своим ЦМ

Платежи в рамках одного денежного ландшафта просты.

В целом, DFMI допускает перетоки ценности (цифровые деньги и цифровой капитал) между людьми, предприятиями, государствами и экономическими пространствами. Возможны все стандартные паттерны: PvP, AvA и DvP (или AvP).

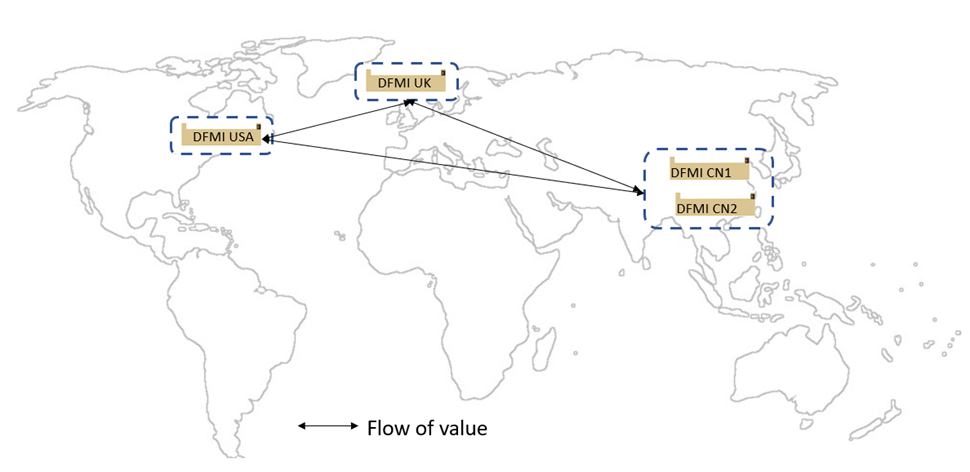

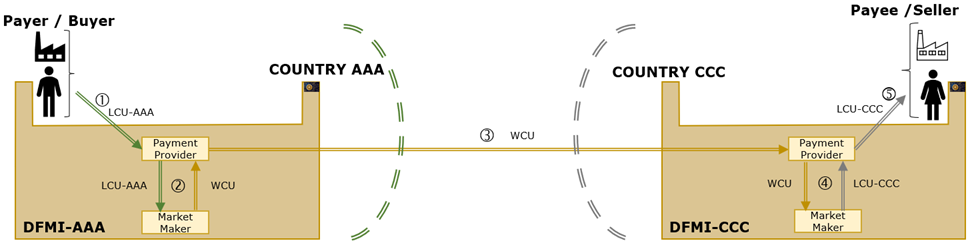

Референсная модель трансграничных платежей

Для осуществления трансграничного платежа DFMI использует:

- алгоритмический платежный процесс Платежного провайдера;

- алгоритмический брокер для обмена валюты Market Maker.

Считается, что страна AAA имеет свою копию DFMI как DFMI-AAA, а LCU-AAA — это местная цифровая монета, основанная на ВВП страны AAA. Страна CCC имеет свою копию DFMI как DFMI-CCC и LCU-CCC — это местная цифровая монета, основанная на ВВП страны CCC.

Поток стоимости от Плательщика / Покупателя к Получателю / Продавцу выглядит следующим образом:

- Плательщик в стране ААА отправляет необходимую сумму LCU-AAA через DFMI-AAA получателю платежа в стране CCC.

- DFMI-AAA изменяет эти LCU-AAA на WCU от MM из DFMI-AAA.

- DFMI-AAA отправляет эти WCU в DFMI-CCC для Получателя платежа.

- DFMI-CCC изменяет эти WCU на LCU-CCC от MM из DFMI-CCC.

- DFMI-CCC передает эти LCU-CCC Получателю платежа в стране CСС.

Каждый человек и каждое предприятие может быть покупателем и продавцом.

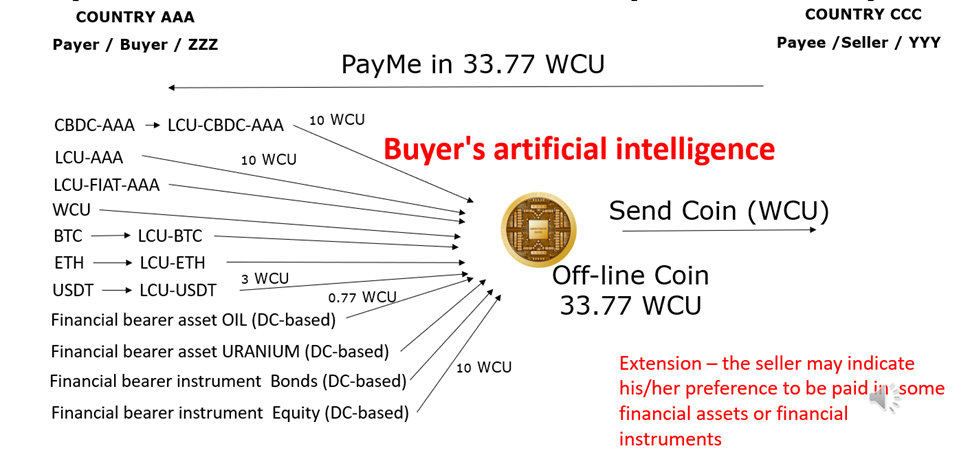

Платежи с использованием цифровых финансовых активов на предъявителя и цифровых финансовых инструментов на предъявителя

Возможно расширение эталонной модели для трансграничных платежей с возможностью выбора различных цифровых денег, активов и инструментов для обеспечения необходимой суммы WCU.

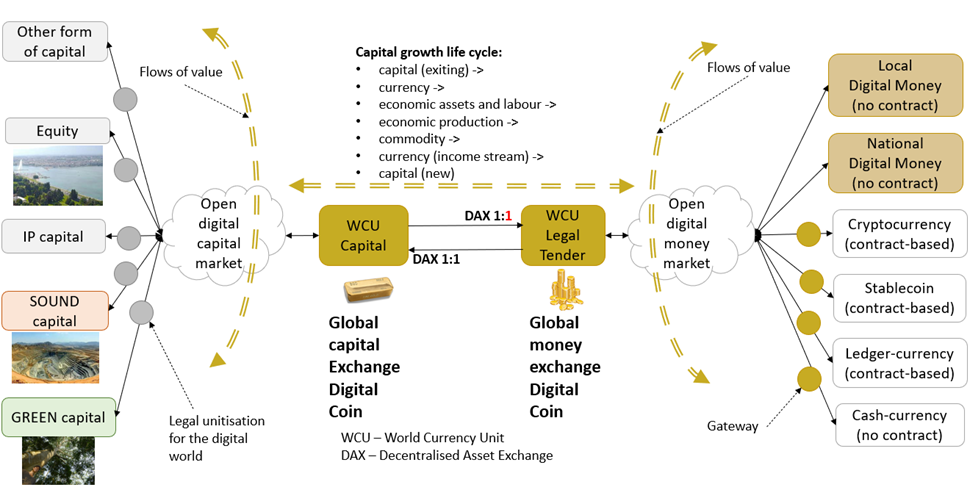

Система инвестиций (схематично)

В целевой системе инвестиций основой является объединенный капитал, который обменивается через специальную цифровую монету на капитал (WCU-Capital). Отсутствие барьеров позволяет каждому выводить на рынки разный капитал и всем вкладывать в этот капитал цифровые деньги.

Органы управления и предпринимательства

ISA (International Settlement Association) является заменой BIS и ближайшим будущим владельцем технологии DFMI и соответствующих лицензий. Отметим, что эти технологии и лицензии должны стать общественным достоянием в какой-то момент времени. ISA создается как швейцарская некоммерческая неправительственная самоуправляемая организация. Роль ISA заключается в том, чтобы:

- поддерживать двойные поставки мировой валюты,

- владеть и эксплуатировать глобальную инфраструктуру для WCU,

- лицензировать локальные торговые площадки

- координировать между местными рынками усилия по развитию и обеспечению безопасности сети посредством их совместного видения финансовой доступности.

Конечной целью ISA является самоликвидация, т.к. мировая финансовая система станет саморегулируемой.

Корпорация DFMI (Digital Financial Market Infrastructure) является швейцарской международной сервисной корпорацией, поддерживающей ISA. Корпорация DFMI будет иметь эксклюзивную лицензию на поддержку всех инфраструктурных приложений, включая цифровые деньги и цифровые платежи. ISA владеет более чем 50 % акций корпорации DFMI.

ISA и корпорация DFMI финансируются за счет 1) вступительных взносов, 2) лицензирования продуктов и 3) рынка WCU. Все финансовые ресурсы собираются в Резерве. Частично (не более 12.5 %) Резерв используется для системных нужд. Остальная часть Резерва используется для социально-гуманитарных проектов. ISA предоставила своему Консультативному совету по социальному воздействию (SIAB) выбор инвестирования Резерва в справедливое и равноправное будущее.

Вступительные взносы в ISA следующие:

- Чтобы стать членом-учредителем ISA (максимум 10, исключая 2-х постоянных членов-учредителей), организация должна предоставить ISA невозмещаемый членский взнос в размере XX x 400 унций золотых слитков 9999 или приемлемую эквивалентную стоимость, определяемую исключительно Советом. Таким образом, эти средства станут частью Резерва.

- Чтобы стать членом ISA (максимум 10, исключая членов-учредителей), организация должна предоставить ISA невозмещаемый членский взнос в размере 10 миллионов швейцарских франков или приемлемую стоимость, определяемую исключительно Правлением. Таким образом, эти средства станут частью Резерва

Предложение для обсуждения по приобретению высоко ликвидного цифрового капитала

Это разовое и краткосрочное (с привязкой к концу марта, и все расчеты являются ориентировочными) предложение нашим важным деловым партнерам приобрести новую ликвидность цифрового капитала (как «денежный капитал» в соответствии с Карлом Марксом) для использования для трансграничных (фактически кросс-валютных) платежей в национальных валютах. Вместо стандартной покупки (фиатная валюта > золотые слитки > WCU-bits) мы предлагаем упрощенный вариант (фиатная валюта > WCU -bits) на основе спотовой цены в 400 тройских унций в слитках.

40’000 WCU-bits – это один слиток по 400 тройских унций, который (см. иллюстрацию) стоит 745 352 евро (1 WCU-bit равен 18’6338 евро); цена за 79770 слитков составляет 59’456’729’040 евро или 59’168’880’000 долларов США.

Кроме того, ожидается, что цены на слитки будут расти и только 10 % текущих фиатных фондов будут допущены к конвертации в WCU.

Таким образом, наши важные деловые партнеры могут стать доминирующими игроками на рынке цифрового капитала